Economia

La desocupación fue del 6,9% en el tercer trimestre del año y afectó a casi 1,5 millones de argentinos

La cifra es mayor al 5,7% del mismo período de 2023 y apenas más baja que el 7,6% registrado en el segundo trimestre de 2024. Las cifras fueron informadas este miércoles por el Indec

El desempleo había alcanzado al 6,9% de la población durante el tercer trimestre del 2024 según informó este miércoles el Instituto Nacional de Estadísticas y Censos (Indec). El dato implica un crecimiento de 1,2 puntos porcentuales respecto al mismo período del año pasado y una merma de 0,7 puntos respecto al segundo trimestre, lo que refleja que el repunte de la actividad económica comenzó a observarse en el mercado de trabajo. De todos modos, la gran mayoría de los empleos que se crearon durante los últimos meses tuvieron lugar en el sector informal.

El Indec toma los datos de la Encuesta Permanente de Hogares (EPH) sobre los grandes aglomerados urbanos. Si se toma en cuenta el total de todo el país, según la proyección de población del último Censo Nacional, en la Argentina había hasta el trimestre pasado 1.480.000 de desocupados y 2.534.000 subocupados, que son las personas que trabajan menos de 35 horas a la semana por causas involuntarias y buscan hacerlo más tiempo.

Las cifras muestran que hay 145.000 desocupados menos que durante el segundo trimestre de 2024 y 101.9000 desocupados menos respecto al mismo período. Pero en un año la desocupación aumentó en 281.300 y la subocupación en 259.500 personas.

Si bien los datos del mercado de trabajo suelen compararse con los de un año atrás, resulta interesante observar que la mejora del segundo trimestre contra el tercero coincide con los últimos datos de actividad económica. El Indec informó que el Producto Bruto Interno (PBI) cayó 2,1% interanual en el tercer trimestre pero creció 3,9% en la medición intertrimestral desestacionalizada, traccionado por la inversión y el consumo.

De todos modos, en el trimestre el empleo aumentó en 125.600 trabajadores, totalmente en el segmento informal. Sobre 20,8 millones de ocupados, 13,3 millones estaban registrados en el Sistema Integrado Previsional Argentino (SIPA) y 7,6 millones en la informalidad.

Respecto de un año antes 13.400 personas dejaron de estar ocupadas (despidos, jubilación, retiros voluntarios, etcétera) con un cuadro extremadamente heterogéneo: bajó en 78.100 en el caso de los puestos en blanco, y subió en 64.700 en los informales (con menor ingreso y productividad).

En el Gobierno aseguran que la recesión ya quedó atrás, por lo que esperan una mejora en la tasa de desocupación durante los próximos meses. De hecho, la proyección oficial es que la economía crezca 5% durante 2025. Habrá que esperar para saber si los nuevos puestos de trabajo continúan traccionados por los informales y monotributistas, o si habrá un incremento en la formalidad.

Dónde hay más desocupados

Además de los datos nacionales, el Indec publica trimestralmente las estadísticas de empleo y desocupación por jurisdicción y región geográfica. En este caso, se encuentran diferencias notables entre algunos de los 31 principales aglomerados urbanos. Sin ir más lejos, dentro del Gran Buenos Aires es muy diferente lo que pasa en CABA, donde la tasa de desempleo es del 4,4% y en el resto de los partidos del Gran Buenos Aires, donde la desocupación es del 8,4%.

Dentro de Cuyo, la tasa de desempleo más alta es la de Gran Mendoza (5,0%) junto con Gran San Juan (5%) y la más baja es la del Gran San Luis (4,1%).

En el Noreste las diferencias son muy significativas. Dentro de esa región está Formosa, con una tasa de desocupación del 2,3%, y está Gran Resistencia, con un 10,9%.

En lo que respecta al Noroeste, sobresale con la desocupación más baja del país la jurisdicción de Santiago del Estero-La Banda (0,9%). En esa misma región, la desocupación más alta se observa en Gran Tucumán-Tafí Viejo (5,5%)

En la región Pampeana, el desempleo más bajo está en el Concordia (4,9%) y el más alto en Gran La Plata (9,7%). En la Patagonia, por su parte, la desocupación oscila entre el 1,2% de Viedma-Carmen de Patagones y el 8,1% de Río Grande.

Economia

¿El fin del “carry trade”?: qué inversores se perjudican con el repunte de los dólares alternativos

El dólar libre trepó 14% en dos semanas y es negociado cerca de los $1.200, frente a un rendimiento de los bonos del Tesoro en un rango de 2,4% a 2,7% mensual

A partir de la devaluación del peso del 13 de diciembre del año pasado, que elevó al tipo de cambio oficial a los 800 pesos, el Gobierno, de la mano del Banco Central, instó a trazar un sendero de tasas reales positivas en pesos, una herramienta fundamental para mantener a raya las distintas cotizaciones del dólar a lo largo del último año.

Esta línea de tasas estuvo demarcada por los rendimientos de los bonos del Tesoro en pesos –pues se dio a la par de un desarme del stock de Leliq en el BCRA, que se trasladó a títulos soberanos de corto plazo-, que se ubicaron por encima del 2% de crawling peg -devaluación gradual de 2% mensual- y muy por encima del desempeño de los dólares alternativos –libre y financieros– que declinaron rápidamente a partir del 15 de julio, luego de que el ministro de economía, Luis Caputo, adelantó el plan para esterilizar los pesos emitidos por la compra de reservas con una intervención de las mismas proporciones en el MEP y el “contado con liquidación”.

Basta recordar que el retorno en dólares de inversiones en pesos se mantuvo muy positivo para los bonos del Tesoro durante cinco meses, durante los cuales el dólar libre se desplomó 30% o 450 pesos, desde los $1.500 del 12 de julio a los $1.050 del 6 de diciembre. Las paridades bursátiles, en tanto, también descendieron un 25% desde sus máximos nominales.

Se despertó el dólar y amenaza al “carry”

El escenario cambió en las últimas dos semanas. Los dólares alternativos se “despertaron” después de tocar pisos de precios en términos reales desde 2018, y su mínimo nominal desde mayo. El dólar libre acumuló un alza de 145 pesos o 13,8%, a los $1.195 de este miércoles, mientras que el “liqui” trepó un 10,5 por ciento. Por lo tanto, desde el 6 de diciembre el rebote de precios del billete norteamericano arrasó con cuatro o cinco meses de tasa en pesos.

El reciente ascenso del dólar, que en el caso de la paridad del “contado con liqui” fue de 6% entre martes y miércoles de esta semana, superó en 48 horas los rendimientos de los bonos del Tesoro en pesos de dos meses, un movimiento que compromete los beneficios de la estrategia del “carry trade” en el corto plazo.

En rigor, se puede decir que hay dos tipos de “carry trade”. Uno es el que hacen los exportadores e importadores, que tiene acceso al mercado del dólar oficial y saben que la estrategia de crawling al 2% les asegura una diferencia de tasa favorable. El resto de los inversores que hacen la maniobra financiera contra el MEP o liqui corrieron una suerte distinta y borraron las ganancias que habían conseguido con esa maniobra en los últimos meses.

Analistas financieros argumentan que la tendencia se encuadra en una toma de ganancias en dólares previo al fin de año, luego de amplios beneficios obtenidos con títulos públicos y acciones en 2024. Además, una dolarización de carteras inversoras en el plano local no es ajena a la repetida devaluación del real brasileño, una dinámica que condiciona el comercio bilateral.

A partir del 6 de diciembre, los dólares paralelos treparon entre 10% y 14%: en ese lapso multiplicaron por cuatro la ganancia mensual de la tasa en pesos

“Hay desarmes de depósitos bancarios y la llegada de saldos de aguinaldos (sueldo anual complementario), más temas impositivos que estacionalmente alientan las coberturas en dólares”, explicó a Reuters un analista de la correduría Bull Market Brokers.

Juan Manuel Franco, economista jefe del Grupo SBS, sostuvo que “el cierre de posiciones de carry trade, que han dado fenomenales ganancias en los últimos meses, podría presionar también la cotización. Recordamos que el (peso frente al) dólar ‘contado con liquidación’ en términos reales viene apreciándose fuertemente en los últimos meses”.

Los analistas del Grupo IEB (Invertir en Bolsa) señalaron que “se consolida el camino de desinflación y el fin de la ‘carrera de la nominalidad’ que caracterizó al año 2023, con la inflación desacelerando por tercer mes consecutivo y allanando el camino para la baja del crawling peg al 1% mensual”. Y añadieron que “la curva de tasa fija venía corrigiendo debido a los datos de inflación de alta frecuencia que median una aceleración de los precios en noviembre respecto a octubre. Finalmente el dato de inflación que sorprendió al mercado positivamente hizo que el tramo largo de la tasa fija saltara hasta 2%. Este buen dato mejora las perspectivas con respecto a la posibilidad de bajar el ritmo del crawling, que retroalimentaría la baja de inflación al comienzo del próximo año”.

“Recordemos que la tasa fija había estado bajo presión desde el 13 de noviembre y que tras la baja de tasas del BCRA de 3 puntos porcentuales en la tasa de política monetaria (de 35% a 32% nominal anual) y el dato de inflación de noviembre de 2,4%, el cual sorprendió positivamente incluso al propio Gobierno, los rendimientos de la curva de Lecap y Boncap ajustaron significativamente hasta el rango de 2,7%-2,4% de tasa efectiva mensual”, precisaron desde Portfolio Personal Inversiones.

CAMPO

El Campo evalúa el primer año Zdero en Chaco: «un estado ausente, sin política para el sector», dice Javier Druzianich

Javier Druzianich, miembro de Federación Agraria Argentina Filial Sáenz Peña, analizó como fue para el sector campo en la provincia el primer año de gobierno de Leandro Zdero, especialmente si se toma en cuenta que durante la campaña el mismo Zdero sostenía que «si el era electo como gobernador el campo iba a ser un aliado de su gestión».

«Había que continuar con las políticas para el campo que hacía la gestión Capitanich, pero no, no hay política para los pequeños y medianos productores», aseguró.

En diálogo con ARGENTINOS DE MAL por Radio Independencia, el balance de este año de Zdero no fue para nada positivo. «No hay política para el sector de pequeño y mediano productores. Es un estado ausente, y ni siquiera no nos atienden el teléfono. No se si los funcionarios se creen estrellas o qué, pero de seguir así no se sorprendan que en un tiempo el campo esté cortando las rutas», señaló.

El productor algodonero resaltó que el gobierno de Zdero le está dando prioridad a los sectores hegemónicos del campo. «No se si está gente está detrás de negociados o del libre mercado, pero se necesitan leyes para ponerle límites a ese mercado», observó.

En definitiva, concluyó que hoy el estado chaqueño «solo está para hacer eventos, pero no tiene políticas para sostener al pequeño y mediano productor»

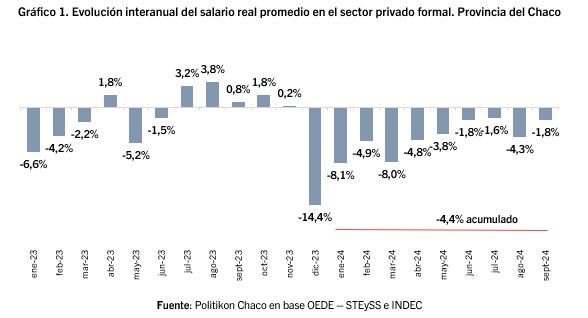

¿Cómo fue la dinámica del salario chaqueño en el sector privado formal durante este 2024?

|

El corriente año inició con un fuerte arrastre de finales del 2023: en diciembre, producto de la devaluación aplicaba por el gobierno nacional que recién asumía su cargo, su consecuente impacto inflacionario y un escenario económico ya que venía deteriorado, el salario real en el Chaco para el sector privado formal tuvo una caída del 14,4% interanual, la más profunda para un mes de los últimos diez años, por lo menos. Eso provocó iniciar el año ya con un fuerte retroceso salarial. Ya en 2024, el mes de enero siguió provocando fuertes embates: todavía con la inflación desbordada, el salario sufrió una merma del 8,1% interanual; y luego en febrero y marzo continúo la baja (-4,9% y -8,0% respectivamente).

El inicio del segundo trimestre siguió mostrando resultados negativos, aunque algo más moderados: en abril la baja fue del 4,8%, en mayo -3,8% y en junio -1,8%. Esta desaceleración de la caída se sostuvo al iniciar el tercer trimestre: en julio fue -1,6%, pero rebotó a -4,3% en agosto. Finalmente, en el mes de septiembre la merma fue del 1-,8%.

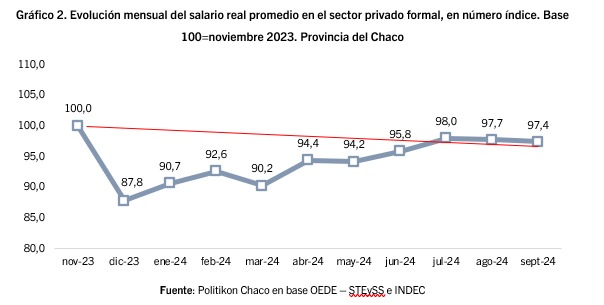

¿Se recupera el salario respecto al período previo al cambio de gobierno?

|

Además de ver la evolución interanual, cabe observar el desempeño mensual para poder analizar la velocidad de la recuperación salarial. Para esto, lo más recomendado es tomar como punto de partida el mes previo al inicio de la crisis propiamente dicha: si bien el escenario macro como el de los salarios en particular venía mostrando altibajos durante 2023, fue en diciembre de ese año cuando la economía sufrió su mayor golpe. Por ende, cabe observar cómo evolución el salario en relación con el mes previo del inicio de la debacle, a ser noviembre 2023.

Respecto a ese momento, el salario real en el sector privado formal chaqueño todavía está 2,6% por debajo. El proceso se inició con una merma del 12,2% en diciembre, entre enero y febrero se recompuso levemente respecto al mes anterior pero sin lograr recuperar la baja anterior; entre marzo y mayo se ve un serrucho con alzas y bajas; y entre junio y julio hubo subas que permitían pensar, en ese momento, que podría iniciarse un proceso de recuperación (+1,8% y +2,2% mensual respectivamente); sin embargo, entre agosto y septiembre se volvió a registrar bajas, aunque leves, que interrumpieron esa recuperación (-0,3% en cada caso). Esto nos permite verificar que si bien el piso salarial ya quedó atrás, todavía no se recupera los niveles previos al cambio de gobierno.

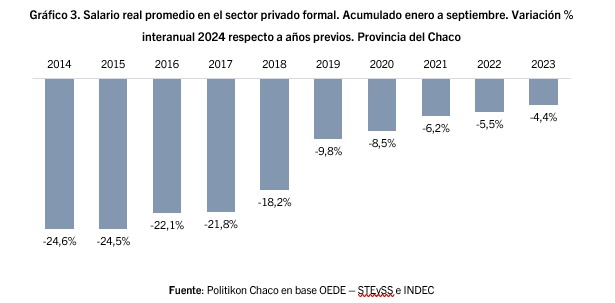

¿Cómo está el salario respecto a los años previos?

|

Tomando como referencia el período 2014-2024, el salario chaqueño actual está en su nivel más bajo. Considerando siempre el período acumulado de enero a septiembre, el salario real actual está 24,6% por debajo de 2014, -24,5% vs. 2015, -22,1% contra 2016 y -21,8% respecto a 2017. Además, se ubica también por debajo de 2018 en 18,2%; -9,8% vs. 2019; -8,5% contra 2020; -6,2% respecto a 2021; -5,5% en relación con 2022 y finalmente -4,4% vs. 2023.

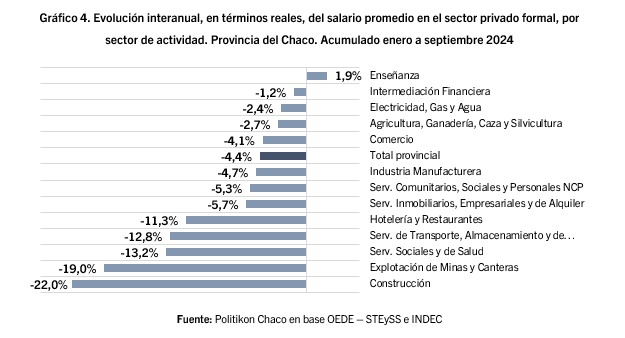

Evolución salarial 2024, por sectores de actividad

|

El OEDE clasifica el sector privado formal en trece grandes sectores de actividades y en la provincia del Chaco, solo uno logró un incremento real de los salarios de manera acumulada en enero y septiembre del corriente año: fue del Enseñanza, que gracias a un buen tercer trimestre alcanzó una suba acumulada del 1,9% real interanual.

Por el contrario, el resto de los sectores todavía muestran bajas: los descensos más leves del período se observan en Intermediación Financiera (-1,2%); Electricidad, Gas y Agua (-2,4%); Agricultura, Ganadería, Caza y Silvicultura (-2,7%) y Comercio al por mayor y al por menor (-4,1%). Estos son los sectores donde el descenso es inferior al nivel general provincial.

Por su parte, con descensos por encima del total general provincial quedaron la Industria Manufacturera (-4,7%); Servicios Comunitarios, Sociales y Personales (-5,3%); Servicios Inmobiliarios, Empresariales y de Alquiler (-5,7%); Hotelería y Restaurantes (-11,3%); Servicios de Transporte, Almacenamiento y Comunicaciones (-12,8%); Servicios Sociales y de Salud (-13,2%); Explotación de Minas y Canteras (-19,0%); y cierra el ranking la Construcción (-22,0%).

Se presentó ante la Justicia el socio de Kueider y le secuestraron el teléfono

Condenaron a la mano derecha de Marcelo Balcedo y decomisaron decenas de bienes para el sindicato

Paulo Dybala fue suplente y no ingresó en el triunfo de la Roma: la advertencia del técnico Claudio Ranieri

El Gobierno de Leandro Zdero también pagó el “after” de la Expo Vinos: 32 millones de pesos extra entre gallos y medianoche

These ’90s fashion trends are making a comeback in 2017

Seis detenidos, toneladas de cobre y 2.500 kilos de monedas en múltiples allanamientos por robo de metales

Duro golpe para el Manchester City de Guardiola: perdió 4-1 ante el Sporting de Lisboa y sumó su tercera derrota al hilo

Los docentes y estudiantes universitarios repudiaron el saludo de Javier Milei desde el balcón de la Casa Rosada

Ahora escracharon a Pettovello: «Chorra, deja de ajustar las universidades»

-

NOTICIAS1 día ago

NOTICIAS1 día agoDetuvieron al influencer acusado de estafar a sus vecinos de un country: el insólito motivo por el que cayó

-

Politica2 días ago

Politica2 días agoProcesan a un troll libertario que amenazó a la diputada Natalia Zaracho por Facebook

-

Deportes2 días ago

Deportes2 días agoDe la Bombonera a punto de ser rematada al conflicto con Ruggeri y Gareca: a 40 años del peor momento de Boca

-

Deportes2 días ago

Deportes2 días agoLiniers es una fiesta: la Faustimania se sumó a los festejos del Club Vélez Sársfield

-

Deportes2 días ago

Deportes2 días agoUn ex piloto de Fórmula 1 alimentó el sueño de que Colapinto consiga butaca en 2025: “Hay un diamante en bruto”

-

Deportes2 días ago

Deportes2 días agoConmoción por la muerte del jugador de básquet Janis Timma: el misterioso mensaje dirigido a su ex pareja que hallaron en su celular

-

Politica2 días ago

Politica2 días agoCamioneros no descarta el paro nacional si no cierran un aumento: “Estamos más cerca de una medida que de un acuerdo”

-

NOTICIAS2 días ago

NOTICIAS2 días agoUNCAUS felicita a la 2ª cohorte de la Especialidad en Derecho de Familia, Niñez y Adolescencia