Economia

A cuánto podría llegar el dólar en diciembre y a principios de 2025, según el mercado y el plan de Milei

Un relevamiento del Banco Central refleja las expectativas de los analistas para los próximos meses, con un foco en el tipo de cambio y la inflación. Las consultoras realizaron ajustes en sus proyecciones para los primeros meses del año que viene

El Banco Central de la República Argentina (BCRA) publicó los resultados del Relevamiento de Expectativas de Mercado (REM) realizado en octubre, donde consultoras y entidades financieras compartieron sus pronósticos sobre el tipo de cambio, la inflación y otros indicadores económicos clave. Estos datos se dieron a conocer en un contexto de relativa calma cambiaria, que ha llevado al dólar blue a niveles más bajos en las últimas semanas.

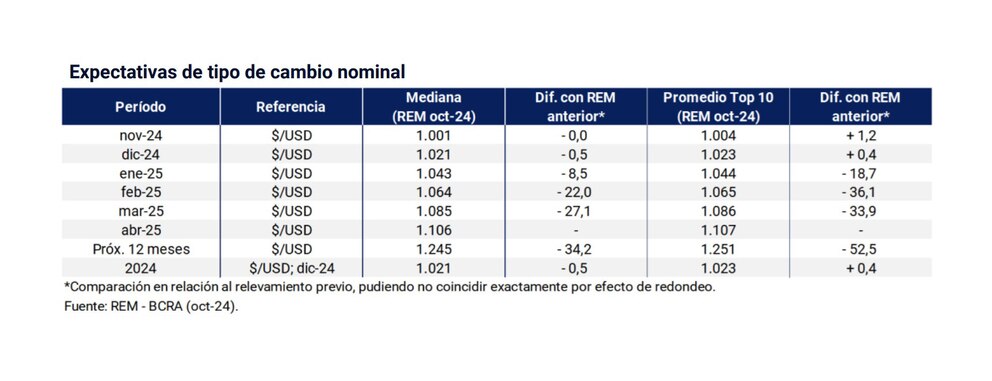

El informe, que incluyó la participación de 29 consultoras y 14 entidades financieras, mostró que el mercado sigue ajustando sus previsiones para el tipo de cambio nominal. Según el REM, las proyecciones para noviembre de 2024 ubican el dólar en $1.001 por unidad, con un incremento mensual promedio del 2% en la paridad cambiaria. Sin embargo, para los analistas más optimistas —aquellos que componen el “Top 10″ del REM—, la cifra asciende a $1.004. Este leve ajuste a la baja indica una perspectiva de apreciación del tipo de cambio real por parte del sector privado.

En cuanto al pronóstico para diciembre de 2024, los participantes del REM anticipan un tipo de cambio nominal de $1.021 por dólar, apenas 50 centavos por debajo de la proyección previa. De esta manera, la variación interanual de la devaluación se situaría en un 59%, manteniendo la pauta estable que el BCRA ha venido gestionando mediante el “crawling peg”.

No obstante, los mayores ajustes en las proyecciones del tipo de cambio se concentran en los primeros meses de 2025. Para febrero, el mercado estima un valor de $1.064 por dólar, lo que representa $22 menos que el cálculo realizado en septiembre. En tanto, para marzo, el pronóstico se ubica en $1.085, una reducción de $27,1 respecto del informe anterior. Esta tendencia sugiere que el mercado confía en la política cambiaria del gobierno de Javier Milei, que busca sostener la apreciación del peso argentino en un contexto de estabilización macroeconómica.

Adicionalmente, los analistas ajustaron sus previsiones a mediano plazo para el tipo de cambio mayorista, situando su valor en $1.245 en un año. Esta proyección también implica una corrección a la baja de $34,20 en comparación con las expectativas previas. El informe del REM refleja que el mercado espera que el tipo de cambio real continúe apreciándose, ya que, si bien se prevé un salto cambiario del 17,9% en los próximos 12 meses, la inflación esperada para el mismo período sería del 35%.

Por otro lado, el REM de octubre también indagó en otros indicadores económicos que son fundamentales para el desarrollo de la economía argentina en el corto y mediano plazo. En cuanto a la inflación, los analistas prevén que el Índice de Precios al Consumidor (IPC) registre un incremento mensual del 3% en octubre, con una ligera disminución a 2,9% en noviembre. Esta desaceleración proyectada se suma a la estrategia del Gobierno de enfocar sus esfuerzos en reducir la inflación para impulsar el poder adquisitivo y mejorar las condiciones económicas generales.

El BCRA también relevó las expectativas para la tasa de desocupación, estimando un 7,8% de la Población Económicamente Activa (PEA) en el tercer trimestre de 2024, una cifra que coincide con la del informe de septiembre. Para el último trimestre del año, los analistas proyectan un leve incremento hasta el 8%. Estas proyecciones sugieren que la recuperación del mercado laboral podría enfrentar desafíos, aunque el crecimiento económico proyectado para 2025 podría ayudar a mejorar este panorama.

En cuanto al Producto Bruto Interno (PBI), las expectativas indican un crecimiento real del 3,6% interanual para el próximo año. La caída de la actividad se habría concentrado en los primeros seis meses de 2024, mientras que las estimaciones indican que el nivel de actividad comenzó a repuntar en el tercer trimestre, con un crecimiento del 2% respecto al trimestre anterior. Sin embargo, la previsión para 2025 se mantiene optimista, con un crecimiento proyectado de 3,6%.

El informe del REM también se refirió a las tasas de interés, con una estimación de 40% TNA para la tasa BADLAR en noviembre y diciembre, lo que equivale a una tasa efectiva mensual de 3,29%. Cabe destacar que estas proyecciones se realizaron antes de que el BCRA decidiera reducir la tasa de política monetaria del 40% al 35% TNA a principios de noviembre, una medida que busca alentar la actividad económica y la inversión.

En términos de política cambiaria, los analistas anticipan que el Gobierno mantendrá el ritmo del “crawling peg” del 2% mensual en los próximos meses, con ajustes puntuales en los primeros trimestres de 2025. Esta estrategia busca controlar la devaluación del peso en un contexto de estabilización macroeconómica, que resulta fundamental para el plan del Gobierno de contener la inflación y fomentar la confianza en los mercados.

Economia

Fin del Impuesto PAIS: qué dijo Caputo sobre el futuro del dólar tarjeta a partir de enero 2025

El ministro de Economía adelantó cambios en las políticas cambiarias que afectarán al dólar tarjeta y el levantamiento del cepo. También se negocian medidas con el FMI para garantizar estabilidad económica en los próximos años

El ministro de Economía, Luis Caputo, aseguró que el dólar tarjeta, conocido también como dólar turista, reducirá su valor en las próximas semanas, anticipando un alivio para quienes realizan consumos en moneda extranjera. El funcionario explicó que, aunque el dólar turista mantendrá una cotización superior al oficial, los ajustes recientes permitirán una disminución. Este tipo de cambio actualmente incluye un impuesto PAIS del 30% y una percepción del 30% a cuenta de Ganancias. Sin embargo, el impuesto PAIS será eliminado el 24 de diciembre, marcando un cambio importante en la estructura del tipo de cambio para este sector.

Respecto al levantamiento del cepo cambiario, Caputo ratificó que será una realidad en 2025. Durante una entrevista, sostuvo que el Gobierno no desea apresurarse y que está buscando las condiciones necesarias para garantizar que la medida no genere problemas económicos. Según el ministro, a pesar de los avances en la acumulación de reservas del Banco Central, todavía hay variables económicas que deben estabilizarse antes de implementar el levantamiento definitivo de las restricciones cambiarias.

Caputo resaltó que las reservas del Banco Central se vieron impactadas por una combinación de pagos de deuda y compras de divisas. Además, explicó que la reducción de la brecha entre el dólar blue y el oficial, junto con un crecimiento económico proyectado del 5% anual, refuerza la viabilidad del plan. Subrayó que no hay necesidad de apresurar la apertura del mercado cambiario mientras la estabilidad económica y la confianza de los inversores sigan creciendo.

En cuanto a los avances en las negociaciones internacionales, Caputo también reconoció que el Gobierno argentino mantiene conversaciones con el Fondo Monetario Internacional (FMI) para establecer un nuevo acuerdo que incluiría la llegada de fondos frescos. Durante una conferencia de prensa, señaló que este nuevo programa podría implicar desembolsos importantes y que el foco actual está en definir tanto el monto como el cronograma para recibir esos recursos.

Caputo indicó que se discuten diferentes escenarios, desde un desembolso inicial de 1.000 millones de dólares hasta un esquema más ambicioso de 12.000 millones de dólares. Según el funcionario, esta última opción permitiría fortalecer las reservas del Banco Central y dar mayor margen de maniobra al Gobierno para sostener las políticas cambiarias y monetarias.

Desde el FMI, su vocera, Julie Kozack, valoró las políticas implementadas por la administración actual y destacó los “resultados impresionantes” logrados en estabilización económica, control monetario y acumulación de reservas. Estos avances abren la puerta para que Argentina pase a un nuevo acuerdo de facilidades extendidas, que incluiría metas cuantitativas y compromisos de reformas estructurales.

En paralelo, el Gobierno confirmó que recibirá 4.000 millones de dólares adicionales en financiamiento proveniente del Banco Interamericano de Desarrollo (BID) y el Banco Mundial. Estos recursos contribuirán a fortalecer las reservas y facilitarán el cumplimiento de los compromisos financieros con privados y organismos internacionales.

Además, la reducción del riesgo país, que se aproxima a perforar los 700 puntos básicos, ofrece nuevas opciones de financiamiento en el mercado internacional. Entre las estrategias que evalúa el Gobierno, se encuentran la emisión de deuda a tasas más bajas y canjes de bonos cortos como el AL29 y el AL30 por títulos con vencimientos más largos, con incrementos en los cupones para hacer más atractivas las operaciones a los inversores.

Aunque el levantamiento del cepo está proyectado para 2025, las negociaciones con el FMI y los esfuerzos para reducir el riesgo país podrían acelerar ciertas decisiones. Sin embargo, estas medidas estarán condicionadas por la capacidad del Gobierno para mantener los actuales niveles de superávit fiscal, acumulación de reservas y control sobre los agregados monetarios.

Por último, Caputo destacó que el país se encuentra en un proceso de convergencia económica. Las políticas actuales están orientadas a garantizar que cualquier cambio en el esquema cambiario no impacte negativamente en la estabilidad macroeconómica.

El atraso cambiario ya es un hecho indiscutible que abre paso al interrogante sobre los costos y beneficios económicos del billete planchado

Si existe o no el atraso cambiario ya es una discusión superada. El punto central que desvela al mercado y a empresarios de distintos sectores es, eventualmente, cuánto puede durar. Previsiblemente, no hay una respuesta concluyente a ese interrogante. Son múltiples los factores que inciden con la complejidad adicional que el actual contexto macroeconómico no es comparable al existente en aquellos períodos en los que el tipo de cambio real tenía un nivel similar al actual. La diferencia que lo puede cambiar todo, se sabe, es el superávit fiscal. Aun así, el espejo retrovisor plantea dudas atendibles.

De acuerdo al índice de tipo de cambio real multilateral -lo que no necesariamente es el único indicador de tipo de cambio de equilibrio o ideal para la economía pero sí una referencia clave- que publica el Banco Central, el dólar real se encuentra hoy levemente por debajo que hace un año y apenas por encima que en diciembre de 2015, antes de la devaluación y levantamiento del cepo. Es decir, no tan lejano al mínimo previo de la salida de la convertibilidad. Todos esos puntos críticos fueron seguidos de una fuerte corrección cambiaria, una perspectiva que no asoma en el horizonte en el corto plazo. Lejos de eso, la presunción que se extiende es que la economía ingresó en un ciclo de “peso fuerte” o, mejor dicho, “dólar barato”.

Costos y beneficios de esa estrategia en términos productivos al margen, el dólar bajo presenta riesgos no menores, al menos en las condiciones actuales. El principal de ellos es el mismo de siempre: el de una corrida cambiaria, en este caso, fogoneada por un evento disruptivo como un shock intencional o un conflicto político. Aunque mejora su posición, incluso con un nivel de compras de divisas inédito para esta altura del año, el Banco Central sigue sin tener dólares para enfrentar tamaño inconveniente. De ahí que la salida del cepo sea una alternativa posible recién cuando el BCRA reúna reservas o consiga fondos frescos. En ese trámite está el Gobierno con el Fondo Monetario aunque nada indica que será un monto que pueda impresionar al mercado si no se complementa con desembolsos de otros orígenes, como el REPO y los créditos que ya se vienen anunciando con los demás organismos multilaterales, el BID y el Banco Mundial.

“Si el contexto internacional se complica o hay un susto político, el potencial de caída del peso es muy grande y el BCRA no tiene reservas”, advirtieron los analistas Adrián Rozanski y Mariano Skladnik, de la consultora 1816. Recordaron, además, que medidos a la cotización del contado con liquidación, el stock de pesos prácticamente se duplicó al pasar de USD 50.000 millones a más de USD 100.000 millones computando los títulos del Tesoro en manos de inversores que no son bancos. La cifra da una magnitud del impacto que podría provocar ese shock.

Incluso si eso no ocurriera o se conjurara ese riesgo, el dólar barato no es inocuo, o más bien todo lo contrario, para varios sectores de la economía. Por estacionalidad, el ejemplo en boga es el turismo. Viajar al exterior se convirtió en una opción mucho más competitiva que el verano pasado frente a los precios en dólares que se publican en los principales centros turísticos del país. La Argentina está cara. También algunos sectores industriales afrontarían un problema similar, particularmente de cara a la apertura de las importaciones.

Incluso desde el sector más competitivo de la economía, el campo, se vislumbran dificultades. Si bien es cierto que el atraso cambiario es hoy compensado de alguna manera por la reducción de la brecha, la desaparición del incentivo del dólar blend pone todo el foco en el nivel de retenciones. Esto particularmente en un contexto de precios bajos de la soja, que oscila entre los USD 370 y USD 380 la tonelada, muy lejos de los precios vistos hasta el año pasado.

“Si el dólar blend pierde competitividad (por baja del CCL e inflación en pesos), el dólar sigue fortaleciéndose mundialmente, los stocks finales de soja subiendo mundialmente, el temita de las retenciones se va a ir haciendo más difícil de lo que está”, vaticinó el economista Fausto Spotorno.

El ministro de Economía rechazó de plano las versiones que hablan de un inminente final del cepo: «Se desancla el programa y vuelve Cristina», afirmó.

El ministro de Economía le dió una extensa entrevista a Jonatan Viale. Durante el diálogo, Toto enfrió las tensiones con Mauricio Macri y Victoria Villarruel, identifico a Santiago como su sobrino y defendió al Gordo Dan de los agravios de los periodistas. Sin embargo la definición mas importante fue la solidez con la que reconoció que hay cepo para rato.

Viale fue al punto, «¿Si ya casi no hay brecha, la inflación sigue bajando, igual que el riesgo país, cuando se abre el cepo? La respuesta del titular del Palacio de Hacienda fue muy precisa: «Se estan dando algunas de las convergencias, pero no la primera que buscamos que es el nivel de reservas. Si bien compramos un montón, USD 19.000 millones, tuvimos que hacer muchísimos pagos, a organismos, a los bonistas y demas, por lo tanto todavía seguimos en reservas netas negativas, en USD 4000 millones y no hemos terminado con el problema de stocks, quedan dividendos de empresas que a las que les gustaría repatriar, entonces cuando se den todas esas condiciones lo vamos a sacar. ¿Será en el 2025? Si, va a ser en el 2025. El cuando no es tan importante como le quieren hacer creer a la gente» consideró el ministro.

Los rumores sobre una salida abrupta del cepo cobraron fuerza por las últimas horas. La presión de los inversores externos se pone cada vez más intensa. «Hay mucha presión para levantar las restricciones, pero no se sabe si es porque están desesperados por entrar, o si, por el contrario, son pesos atrapados que quieren ir al dólar y salir», afirmó.

En este sentido la mención del ministro al stock de dividendos no es una cuestión menor. Una demanda excesiva de dólares dispara la cotización y una nueva escalada inflacionaria. Con este panorama, Caputo parece haber aprendido la lección.

Otra definición clave para la dinámica económica fue sobre las retenciones. «Las vamos a levantar cuando tengamos el superávit necesario para poder hacerlo. Por todo lo que vivió Argentina en el pasado no tenemos las mismas herramientas de política económica que tiene un país desarrollado entonces nosotros queremos bajar impuestos, tenemos que pisar sobre seguro en la medida que tengamos el superávit».

«Si nosotros nos anticipamos y mañana yo te digo bajo debitos y créditos y saco todas las retenciones, te puedo asegurar que empiezo a correr déficit al mes siguiente. Y se te desancla el programa, la gente dice van a tener que emitir, vuelve Cristina y se va todo el demonio», concluyó Caputo.

Chaco y Formosa: Múltiples allanamientos por lavado de activos producto del contrabando de carne

El jefe de Williams se refirió al accidente que sufrió Franco Colapinto: “Su salud está por encima de todo, es la prioridad”

Qué es el accidente de más de 50G que sufrió Franco Colapinto en la clasificación del Gran Premio de Las Vegas

El Gobierno de Leandro Zdero también pagó el “after” de la Expo Vinos: 32 millones de pesos extra entre gallos y medianoche

These ’90s fashion trends are making a comeback in 2017

Seis detenidos, toneladas de cobre y 2.500 kilos de monedas en múltiples allanamientos por robo de metales

Duro golpe para el Manchester City de Guardiola: perdió 4-1 ante el Sporting de Lisboa y sumó su tercera derrota al hilo

Los docentes y estudiantes universitarios repudiaron el saludo de Javier Milei desde el balcón de la Casa Rosada

Ahora escracharon a Pettovello: «Chorra, deja de ajustar las universidades»

-

CORRUPCION2 días ago

CORRUPCION2 días agoCHACO MEGA CORRUPCION de LEANDRO ZDERO Diputados deunciaron el robo de 600 millones de pesos

-

NOTICIAS2 días ago

NOTICIAS2 días agoOla de robos en el Banco de Alimentos: «ver a niños robando fue la gota que derramó el vaso»

-

NOTICIAS2 días ago

NOTICIAS2 días agoMisiones: Incautan 20.000 paquetes de cigarrillos que eran llevados en una camioneta robada

-

Deportes2 días ago

Deportes2 días agoNFL teme que el crimen organizado esté detrás de los robos a las casas de Travis Kelce y Patrick Mahomes

-

NOTICIAS2 días ago

NOTICIAS2 días agoNueva modalidad de estafa: la Municipalidad alertó sobre multas falsas con QR

-

NOTICIAS2 días ago

NOTICIAS2 días agoSalta: Circulaban con más de 109 kilos de cocaína acondicionados en las puertas, el torpedo y debajo de los asientos

-

NOTICIAS18 horas ago

NOTICIAS18 horas agoTres presos le hackearon el WhatsApp a su novio y le mostraron los chats con la peor noticia: “Yo dudaba”

-

NOTICIAS2 días ago

NOTICIAS2 días agoPUERTO VILELAS La policía frustró infraganti la venta de una moto robada