Economia

Luis Caputo: “La gente va a tener que vender dólares para pagar impuestos y el peso va a ser la moneda fuerte”

El ministro de Economía celebró los avances en el cambio de régimen monetario tras la recompra de más de $13 billones en puts que estaban en manos de los bancos

El ministro de Economía, Luis Caputo, celebró en redes sociales los avances en la migración hacia un nuevo esquema monetario luego de acordar con los bancos la recompra de $13,17 billones en puts que estaban en manos de entidades financieras y que generaban el riesgo de una masiva emisión monetaria. El titular de Hacienda, que desde esta semana puso en marcha en conjunto con el Banco Central (BCRA) un esquema de “emisión cero” que busca volver nula la emisión de pesos por compras de divisas para sostener reservas mediante intervenciones en el dólar contado con liquidación que achican la brecha cambiaria, utilizó sus redes sociales para explicar las medidas en marcha.

“Los pesos emitidos son por compras en el MULC (Mercado Único y Libre de Cambios, como se llama al mercado mayorista oficial). El objetivo siempre fue secar la plaza de pesos. Lo digo desde la primer entrevista, pero bueno, todavía algunos no se convencen. La realidad probará que en breve la gente va a tener que vender dólares para pagar impuestos y el peso va a ser la moneda fuerte!”, publicó Caputo en su cuenta de la red social X, la ex Twitter.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/35ATSZWUPFFFDCS23Q6SXE5Y2I.jpg 420w)

Caputo respondía a la consulta de un usuario de la red social que buscaba precisiones respecto al esquema de “emisión cero” anunciado el fin de semana pasado. Y explica. Más temprano, también había festejado el resultado de la recompra de puts y valorado la actitud de las entidades financieras.

“Una bomba más desactivada! Impresionante trabajo del presidente del BCRA (Santiago Bausili) y su equipo!!! Aprovecho para reconocer también la dignidad de la gran mayoría de los banqueros, que priorizaron el futuro del país por sobre los intereses de sus instituciones”, dijo el funcionario.

“Los pesos emitidos son por compras en el Mulc. El objetivo siempre fue secar la plaza de pesos”

Algunos analistas marcaron una contradicción entre los dichos del funcionarios y las expresiones del Presidente durante la campaña electoral, que al defender su plan de dolarización había llegado a decir que el peso era un excremento. Ahora, con la nueva política, el ministro aseguró que buscan que el peso sea la moneda fuerte de la economía en el marco de una competencia de monedas.

Con la recompra de los puts en manos de los bancos que anunció el Banco Central, al Gobierno le restará desde el próximo lunes concretar el cierre de la última canilla de emisión de pesos vigente, que es la del pago de intereses de los pasivos remunerados de la autoridad monetaria y que serán reemplazados por letras del Tesoro. El Ministerio de Economía comenzará a hacerse cargo de ese pasivo, por lo que deberá reajustar el superávit fiscal en lo que resta del año.

La emisión de las LeFi (Letras Fiscales de Liquidez) por parte del Tesoro tendrá lugar desde el lunes 22, que es la fecha que se plantearon el Palacio de Hacienda y la autoridad monetaria para cristalizar el cambio y la migración de la deuda del BCRA para limpiar el balance de la entidad.

“Una bomba más desactivada! Impresionante trabajo del presidente del BCRA (Santiago Bausili) y su equipo!!! Aprovecho para reconocer también la dignidad de la gran mayoría de los banqueros, que priorizaron el futuro del país por sobre los intereses de sus instituciones

La mega aspiradora monetaria que ejecutará el Banco Central al cerrar la canilla de emisión de intereses de su deuda -que se suma a otras medidas como el fin de la emisión para la compra de reservas a los exportadores en el mercado oficial y para la compra de divisas para el pago de deuda en moneda extranjera-, proyectan en los despachos oficiales, prepara el terreno para una desaceleración mayor del ritmo de precios.

La consultora 1816 estimó que hasta el martes había vigentes unos 11,8 billones de pesos de pasivos remunerados que dejarán de existir (bajo ese formato) desde el lunes y que pasarán a ser LeFi. “Veremos si el BCRA aprovecha el cambio de instrumento de política monetaria para subir la tasa (además de los 320 puntos básico de tasa nominal anual que mejoran los rendimientos por estar las letras exentas del impuesto a los Ingresos Brutos)”, plantearon.

Economia

A cuánto podría llegar el dólar en diciembre y a principios de 2025, según el mercado y el plan de Milei

Un relevamiento del Banco Central refleja las expectativas de los analistas para los próximos meses, con un foco en el tipo de cambio y la inflación. Las consultoras realizaron ajustes en sus proyecciones para los primeros meses del año que viene

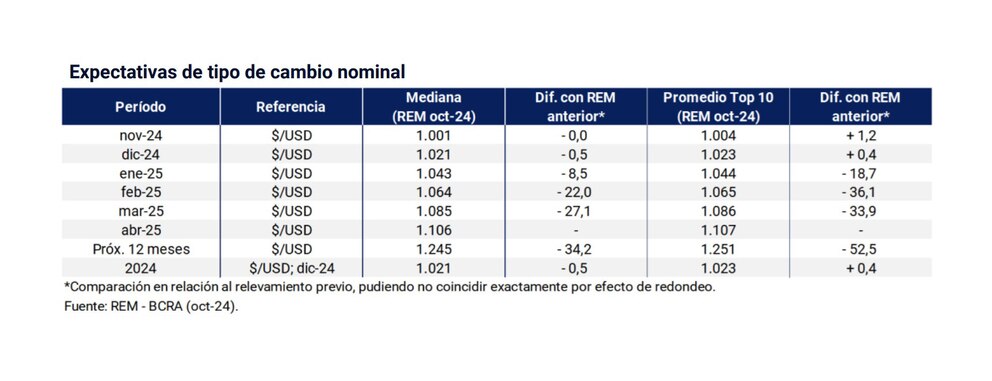

El Banco Central de la República Argentina (BCRA) publicó los resultados del Relevamiento de Expectativas de Mercado (REM) realizado en octubre, donde consultoras y entidades financieras compartieron sus pronósticos sobre el tipo de cambio, la inflación y otros indicadores económicos clave. Estos datos se dieron a conocer en un contexto de relativa calma cambiaria, que ha llevado al dólar blue a niveles más bajos en las últimas semanas.

El informe, que incluyó la participación de 29 consultoras y 14 entidades financieras, mostró que el mercado sigue ajustando sus previsiones para el tipo de cambio nominal. Según el REM, las proyecciones para noviembre de 2024 ubican el dólar en $1.001 por unidad, con un incremento mensual promedio del 2% en la paridad cambiaria. Sin embargo, para los analistas más optimistas —aquellos que componen el “Top 10″ del REM—, la cifra asciende a $1.004. Este leve ajuste a la baja indica una perspectiva de apreciación del tipo de cambio real por parte del sector privado.

En cuanto al pronóstico para diciembre de 2024, los participantes del REM anticipan un tipo de cambio nominal de $1.021 por dólar, apenas 50 centavos por debajo de la proyección previa. De esta manera, la variación interanual de la devaluación se situaría en un 59%, manteniendo la pauta estable que el BCRA ha venido gestionando mediante el “crawling peg”.

No obstante, los mayores ajustes en las proyecciones del tipo de cambio se concentran en los primeros meses de 2025. Para febrero, el mercado estima un valor de $1.064 por dólar, lo que representa $22 menos que el cálculo realizado en septiembre. En tanto, para marzo, el pronóstico se ubica en $1.085, una reducción de $27,1 respecto del informe anterior. Esta tendencia sugiere que el mercado confía en la política cambiaria del gobierno de Javier Milei, que busca sostener la apreciación del peso argentino en un contexto de estabilización macroeconómica.

Adicionalmente, los analistas ajustaron sus previsiones a mediano plazo para el tipo de cambio mayorista, situando su valor en $1.245 en un año. Esta proyección también implica una corrección a la baja de $34,20 en comparación con las expectativas previas. El informe del REM refleja que el mercado espera que el tipo de cambio real continúe apreciándose, ya que, si bien se prevé un salto cambiario del 17,9% en los próximos 12 meses, la inflación esperada para el mismo período sería del 35%.

Por otro lado, el REM de octubre también indagó en otros indicadores económicos que son fundamentales para el desarrollo de la economía argentina en el corto y mediano plazo. En cuanto a la inflación, los analistas prevén que el Índice de Precios al Consumidor (IPC) registre un incremento mensual del 3% en octubre, con una ligera disminución a 2,9% en noviembre. Esta desaceleración proyectada se suma a la estrategia del Gobierno de enfocar sus esfuerzos en reducir la inflación para impulsar el poder adquisitivo y mejorar las condiciones económicas generales.

El BCRA también relevó las expectativas para la tasa de desocupación, estimando un 7,8% de la Población Económicamente Activa (PEA) en el tercer trimestre de 2024, una cifra que coincide con la del informe de septiembre. Para el último trimestre del año, los analistas proyectan un leve incremento hasta el 8%. Estas proyecciones sugieren que la recuperación del mercado laboral podría enfrentar desafíos, aunque el crecimiento económico proyectado para 2025 podría ayudar a mejorar este panorama.

En cuanto al Producto Bruto Interno (PBI), las expectativas indican un crecimiento real del 3,6% interanual para el próximo año. La caída de la actividad se habría concentrado en los primeros seis meses de 2024, mientras que las estimaciones indican que el nivel de actividad comenzó a repuntar en el tercer trimestre, con un crecimiento del 2% respecto al trimestre anterior. Sin embargo, la previsión para 2025 se mantiene optimista, con un crecimiento proyectado de 3,6%.

El informe del REM también se refirió a las tasas de interés, con una estimación de 40% TNA para la tasa BADLAR en noviembre y diciembre, lo que equivale a una tasa efectiva mensual de 3,29%. Cabe destacar que estas proyecciones se realizaron antes de que el BCRA decidiera reducir la tasa de política monetaria del 40% al 35% TNA a principios de noviembre, una medida que busca alentar la actividad económica y la inversión.

En términos de política cambiaria, los analistas anticipan que el Gobierno mantendrá el ritmo del “crawling peg” del 2% mensual en los próximos meses, con ajustes puntuales en los primeros trimestres de 2025. Esta estrategia busca controlar la devaluación del peso en un contexto de estabilización macroeconómica, que resulta fundamental para el plan del Gobierno de contener la inflación y fomentar la confianza en los mercados.

Economia

La inflación que viene: cuáles son las proyecciones que manejan los analistas y el mercado para este mes

El impacto de nuevos aumentos en precios regulados mantendría la variación del Índice de Precios al Consumidor en niveles similares a los de octubre. Qué se espera con el crawling peg

El Indec publicará la próxima semana la variación del Índice de Precios al Consumidor (IPC) de octubre, que podría mostrar una nueva desaceleración tras registrar 3,5% en septiembre. Para este mes analistas privados proyectan que la inflación se ubicará en torno al 3% debido al impacto de aumentos en precios regulados.

El único dato oficial disponible hasta ahora es el IPC de la Ciudad Autónoma de Buenos Aires, que acusó un alza de 3,2% en octubre y acumuló un avance de 122,1% en lo que va del año.

Los rubros con mayores aumentos fueron Seguros y servicios financieros 7%; Prendas de vestir y calzado 5%; Restaurantes y hoteles 4,7%; Salud 4,5%: Vivienda, agua, electricidad, gas y otros combustibles 4,3%; Recreación y cultura y Educación 4,2%; y Bebidas alcohólicas y tabaco 4%. En lo que respecta a los Bienes, estos registraron una suba de 2,2%, por debajo de los Servicios que aumentaron 3,9%. El incremento en Regulados fue de 3,1%; los Estacionales 0,6%, y resto (núcleo) 3,6 por ciento.

En CABA el IPC subió 3,2%, desagregado en 3,1% los regulados; 0,6% los estacionales y 3,6% el resto

A nivel nacional, las consultoras estiman que la inflación de octubre se ubicó entre 2,7% y 3,2%. El Relevamiento de Expectativas de Mercado (REM) del Banco Central publicado el jueves pasado proyectó un incremento de 3 por ciento.

De cara a noviembre los analistas que participan del REM ajustaron sus estimaciones a la baja y proyectaron que la variación del IPC estaría en torno a 2,9 por ciento.

La consultora Eco Go prevé que en noviembre la inflación se acelere al 3,2% frente al 2,8% estimado para octubre.

“El aumento en los precios regulados, con un alza de 4,5% -combustibles 2,8%, tarifas de luz y gas 2,5% y 2,7%, respectivamente, prepagas 5% en promedio, y colegios privados 4,5% en CABA y 3,6% en PBA, entre otros-, junto con la aceleración de precios estacionales (7,3%) impulsada por el Cyber Monday y el inicio de las vacaciones de verano, contribuyeron a acelerar la inflación en la primera semana del mes”, precisaron desde la consultora que dirige Marina Dal Poggetto.

Por otro lado, los alimentos registraron un incremento del 0,7%, lo que marcó una leve aceleración respecto a la semana previa.

Los alimentos registraron un incremento del 0,7%, lo que marcó una leve aceleración respecto a la semana previa (Eco Go)

Con este dato y considerando un aumento proyectado para las próximas semanas del 0,7% -en línea con el promedio reciente-, la inflación en alimentos consumidos dentro del hogar ascendería a 3% en noviembre.

“Al incorporar los incrementos en alimentos consumidos fuera del hogar, con una proyección de 2,7% para el mes, el indicador total se eleva a 2,9%”, precisó el relevamiento de Eco Go.

Desde Libertad y Progreso proyectan que el nivel general de precios se ubique este mes en 3%, marcando un avance respecto al 2,7% estimado para octubre debido al efecto arrastre de la aceleración en Alimentos durante la última semana de ese mes. Además, se suman varias actualizaciones de precios regulados, como tarifas y combustibles.

Por otro lado, Gonzalo Carrera, economista de Equilibra, resaltó que prevén un IPC de 2,8%, inferior al 3,1% que estimaron para octubre. “Esperamos que se pueda romper definitivamente el piso del 3% mensual”. Coincide en que los principales impulsores durante noviembre serían los servicios.

Esperamos que se pueda romper definitivamente el piso del 3% mensual (Carrera)

De manera similar, la consultora Orlando J. Ferreres & Asociados estima una inflación de 2,5%, por debajo del 2,7% de octubre.

Por su parte, Claudio Caprarulo, director de Analytica, dijo a Infobae: “Nuestra proyección indica que la inflación continuará desacelerándose en noviembre y diciembre, ubicándose por debajo del 3% mensual. Esto se debe a que la inflación núcleo seguirá levemente a la baja”.

Las tasas de interés y el ritmo de devaluación

En este contexto, resta saber qué hará el Gobierno con la tasa de interés de referencia del Banco Central y el crawling peg –ritmo de devaluación mensual del tipo de cambio oficial-, dos variables estrechamente vinculadas a la evolución inflacionaria.

Al respecto, Sebastián Menescaldi, director de Eco Go, dijo a Infobae: “En la medida que se consolide la desaceleración de la tasa de inflación, tiene sentido reducir el crawling peg para disminuir la inflación inducida, como plantea el Gobierno”.

En la medida que se consolide la desaceleración de la tasa de inflación, tiene sentido reducir el crawling peg (Menescaldi)

En la misma línea, Carrera destacó: “Luego del ajuste de tasas y una vez que el Gobierno confirme que el precio de los bienes corre al 2% mensual, que es el ritmo del crawling peg, se espera que ajuste esa depreciación a un ritmo algo menor”.

Respecto a la tasa de interés, que recientemente se recortó a 35% nominal anual, Eugenio Marí, economista en jefe de la Fundación Libertad y Progreso, resaltó: “Por ahora, estimamos que el BCRA seguirá una actitud prudente. El mercado aún se está reacomodando a la última baja de tasas. El stock de Lefis en entidades se redujo en casi $3 billones, pero aún está lejos de los mínimos de $7 billones que supo alcanzar. Resta ver el resultado de la próxima licitación del Ministerio de Economía”.

Marí agregó: “Creemos que las innovaciones en la política monetaria llegarán una vez que haya mayor certidumbre en el plano externo y se cierre la negociación con el FMI, algo que, tras las elecciones en EE.UU., debería resolverse entre finales de este año y comienzos del próximo“.

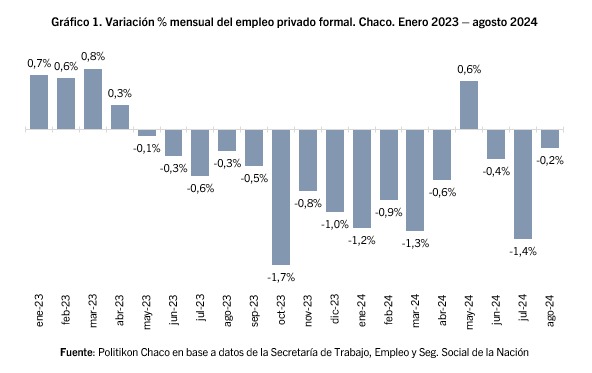

En ese mes, se contabilizaron en la provincia del Chaco unos 72.762 trabajadores en el sector privado formal en la serie desestacionalizada. Contra el mes anterior (julio 2024) se registra un descenso del 0,2% que equivale a la pérdida de 165 empleos. De este modo, durante la era Milei, el Chaco acumula 4.901 empleos perdidos en el sector privado formal. Este resultado fue contrario al observado para el total país, que por primera vez en un año logró una suba (+0,1%).

|

Por su parte, en la comparación interanual el Chaco exhibe un retroceso del 8,9%, siendo la quinta más alta del país. En valores absolutos, en agosto 2024 se registraron 7.110 puestos de trabajo menos que en igual mes del 2023.

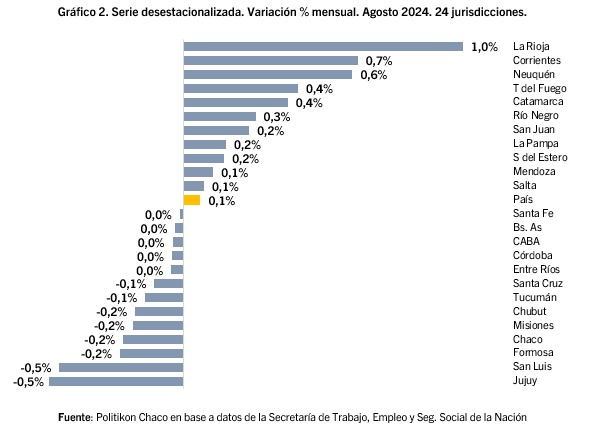

En el plano regional, el Chaco se sostiene en el tercer lugar en volumen del mercado laboral privado formal, concentrando el 26,1% del total del NEA. En relación con los desempeños relativos, se destaca que en agosto solo una provincia de la región mostró alzas mensuales (Corrientes con 0,7%) mientras que tanto Formosa como Misiones, además, de Chaco, presentaron bajas (para todos los casos, fue de -0,2%).

Situación del empleo privado registrado a nivel nacional

En agosto, el empleo privado formal mostró una suba mensual del 0,1% en el total nacional, siendo el primer incremento en un año. Esta suba señalada equivale a la recuperación de 3.964 empleos privados formales en todo el país durante ese mes y estuvo traccionada particularmente por la Construcción, Agricultura y Ganadería y Comercio (+0,3% en todos los casos).

En la comparación interanual, el total país exhibió un descenso de 2,7% (-173.797 empleos contra agosto 2023) con la Construcción como la actividad con la principal caída (-19,9%).

Desde diciembre de 2023, la destrucción del empleo ya alcanzó los 138.785 puestos de trabajo registrados en el país.

Desempeños de las jurisdicciones subnacionales

En agosto, 11 de las 24 jurisdicciones subnacionales observaron incrementos en la comparación mensual: el top se conforma con La Rioja (1,0%), Corrientes (0,7%) y Neuquén (0,6%); por su parte, en Santa Fe, Buenos Aires, CABA, Córdoba y Entre Ríos no se registró variación (0,0%).

|

Por el contrario, en las 8 jurisdicciones restantes presentaron descensos mensuales en diferentes magnitudes: entre ellas, las más leves se vieron en Santa Cruz y Tucumán (-0,1% en cada caso) y las más fuertes en San Luis y Jujuy (-0,5%).

Grave ataque a la libertad de prensa en el Chaco: un juez promueve la persecución judicial de LITIGIO

Tecnología Bluetooth, la nueva aliada indispensable de las personas con capacidades auditivas disminuidas

Delegados municipales del Chaco advierten sobre el deterioro de sus salarios y derechos

El Gobierno de Leandro Zdero también pagó el “after” de la Expo Vinos: 32 millones de pesos extra entre gallos y medianoche

These ’90s fashion trends are making a comeback in 2017

Seis detenidos, toneladas de cobre y 2.500 kilos de monedas en múltiples allanamientos por robo de metales

Duro golpe para el Manchester City de Guardiola: perdió 4-1 ante el Sporting de Lisboa y sumó su tercera derrota al hilo

Los docentes y estudiantes universitarios repudiaron el saludo de Javier Milei desde el balcón de la Casa Rosada

Ahora escracharon a Pettovello: «Chorra, deja de ajustar las universidades»

-

NOTICIAS2 días ago

NOTICIAS2 días agoVILLA ÁNGELA Vendían ilegalmente leche del programa Ñachek por facebook: hay dos detenidos

-

Tecnología23 horas ago

Tecnología23 horas ago¿ChatGPT asesora sobre impuestos? esta es la nueva herramienta gratuita de la que todos hablan

-

NOTICIAS2 días ago

NOTICIAS2 días agoUn alumno «clavó» un tirabuzón en la cabeza a su compañero: «Casi mato a un chico», le habría dicho a su madre

-

CORRUPCION2 días ago

CORRUPCION2 días agoZdero pagó $34 millones a la universidad de Lomas de Zamora por un convenio, pero le quedan más pagos

-

NOTICIAS2 días ago

NOTICIAS2 días agoPolicía murió al caerle un durmiente encima

-

Politica2 días ago

Politica2 días agoRoy Nikisch se niega a responder los pedidos de información financiera de los concejales

-

Deportes2 días ago

Deportes2 días agoGago llamó a Juanfer Quintero para que se transforme en refuerzo de Boca: la respuesta del ex River

-

Deportes2 días ago

Deportes2 días agoTORNEO REGIONAL AMATEUR Días, horarios y árbitros para la fecha 5 del Regional Amateur